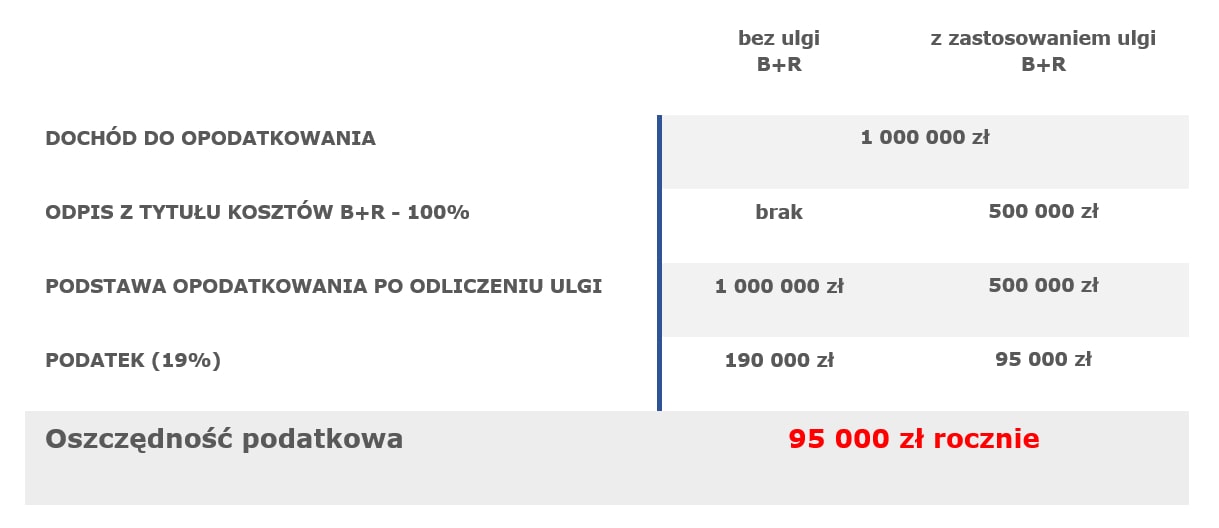

Istotą ulgi B+R jest możliwość odpisania określonych wydatków poniesionych na realizację działalności badawczo – rozwojowej od podstawy opodatkowania, co w rzeczywistości oznacza możliwość (pod warunkiem osiągania dochodu podatkowego) podwójnego zaliczenia tych wydatków do podatkowych kosztów uzyskania przychodów.

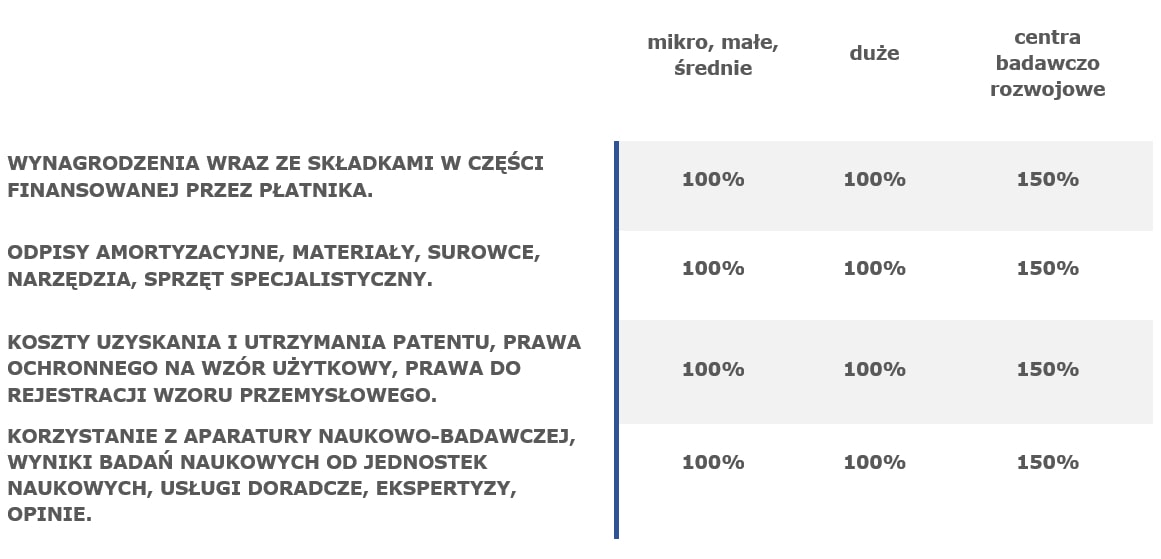

Do kosztów kwalifikowanych należy zaliczyć przede wszystkim: wynagrodzenia za pracę wraz z narzutami (w tym wypłacone na podstawie umowy o dzieło / zlecenia), odpisy amortyzacyjne, zakup materiałów, narzędzi czy surowców, szkolenia, podróże służbowe oraz wydatki związane z uzyskaniem praw własności intelektualnej.

Działalność badawczo – rozwojowa to działalność twórcza obejmująca badania naukowe lub prace rozwojowe, podejmowana w sposób systematyczny w celu zwiększenia zasobów wiedzy oraz wykorzystania zasobów do tworzenia nowych zastosowań. Innymi słowy, z działalnością badawczo – rozwojową możemy mieć do czynienia w przypadku opracowywania i wdrażania nowych produktów, usług czy rozwiązań. Co więcej, wystarczy, by były one innowacyjne w skali przedsiębiorstwa, a nie w skali ogólnopolskiej czy globalnej.

Z ulgi B+R można skorzystać w stosunku do kosztów poniesionych od dnia 1 stycznia 2016 r. W związku z ewoluowaniem ulgi w kolejnych latach (na korzyść podatników) proces mapowania przedsiębiorstwa rozpoczynamy od 2017 r. Dzięki temu możliwy jest zwrot nadpłaconego podatku za lata ubiegłe!. Ulgę B+R stosujemy rok do roku, o ile są prowadzone prace B+R. Ulga B+R może być stosowana nawet w przypadku uzyskania dotacji z Funduszy Unijnych, w stosunku do wydatków poniesionych przez podatnika i nie objętych dotacjami.

Wysokość odliczeń

Przykładowy wykaz oszczędności podatkowych

Zapraszamy do kontaktu.

Nasza siedziba znajduje się w Tychach. Działamy jednak na terenie całego kraju.